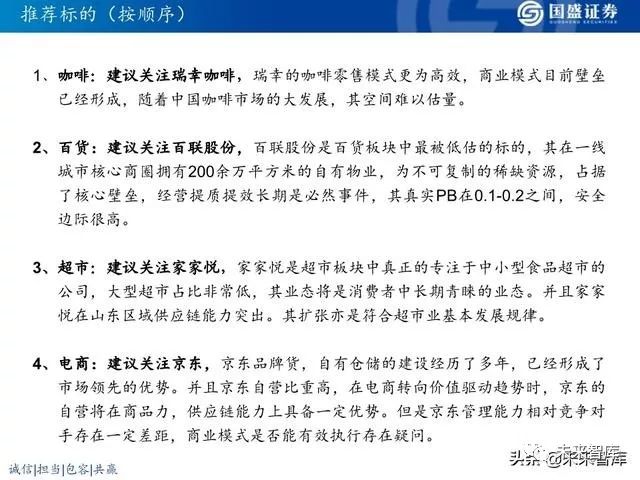

1、电商

随着中国电商在消费品零售总额渗透率接近20%(为全球渗透率之最),中国电商整体 增速已日渐呈现平缓趋势,我们判断2020年电商行业的整体增速将进一步下行。中国电商已经 走过了“把东西搬到线上卖”的时代,在当前的技术发展水平下,适合拿到线上卖的商品多数已 经渗透较为充分。

零售本质的效率与成本驱动是不会改变的,越来越多并未从零售本质上创 造价值的公司将在2020年逐渐退出,中国电商将由“量”的时代更加清晰地切换到“价值”时 代,“百亿补贴”等将只是短期现象。待狂潮褪去,将使电商行业整体在2019的高基数下增速 进一步放缓,进而牵动多个如物流、广告等多个电商相关的产业,应提早加以预见。

2、百货

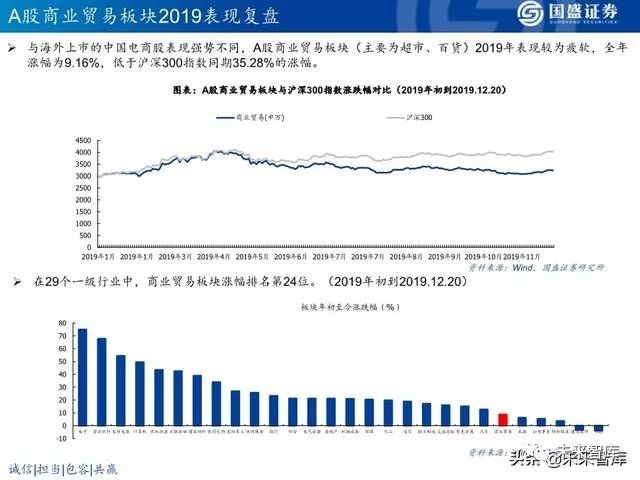

百货板块是目前零售中最被低估的板块,百货是近10年来受到电商冲击最大的线下零售 业态,由于其售卖的主力商品的整体渠道成本(显性渠道成本+隐性成本)显著高于电商零售, 使百货购物中心板块的公司承压近10年。但是当前百货购物中心板块公司的估值经过多年消化, 已经非常低,低于甚至远远小于市净率的情况比比皆是。随着业态逐渐调整,当前 百货已承载更多生活服务属性,更多地从非卖货的角度满足消费者需求。同时,由于很多板块公 司占据了不可复制的商业物业资源,具备核心壁垒,无论是从内部驱动还是外部驱动,未来提质 提效是逻辑必然事件,特别是在一线城市核心区占据不可复制优质资源的公司。

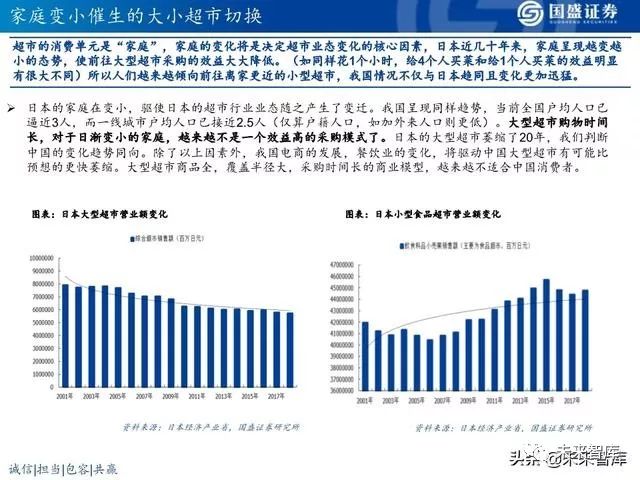

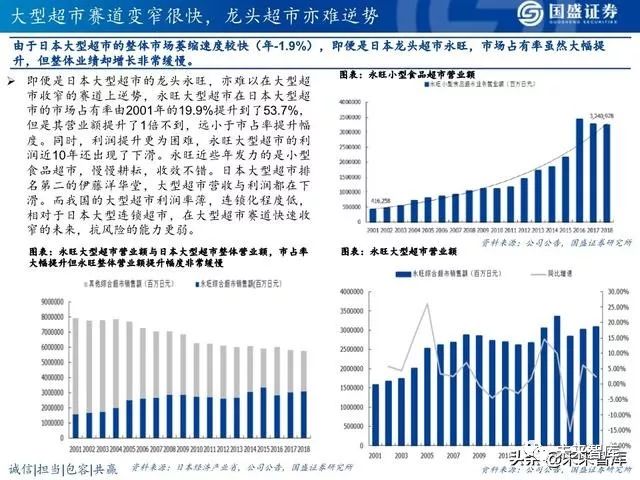

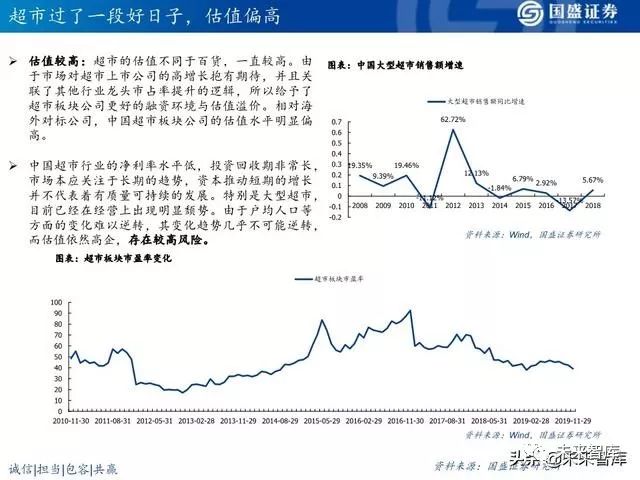

3、超市

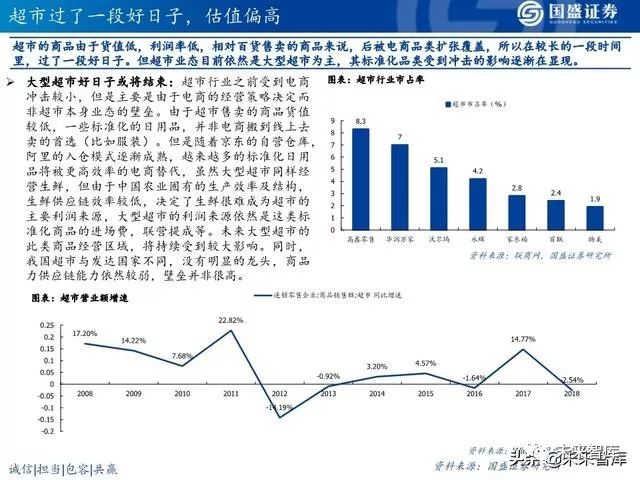

超市一贯是被认为比较难被电商冲击的线下业态,所以一直享有比百货明显更高的估值 以及更好的投融资环境,超市板块龙头公司融资亦较为频繁。但当前经营模式及存量店铺下, 风险大于机遇。超市短期业绩增速并不能说明太多问题,分析其业态是否 为中长期消费者所喜爱才是关键。户均人口下降,标准化日用品的电商入仓模式替代等等,都将 促使中国超市向“小型化”“专注食品化”方向发展,小型食品超市将成为中国超市的主流, 而存量大超市面临较大的风险。而一些试图替代超市的纯生鲜到家模式,面临着更大的风险。

4、咖啡

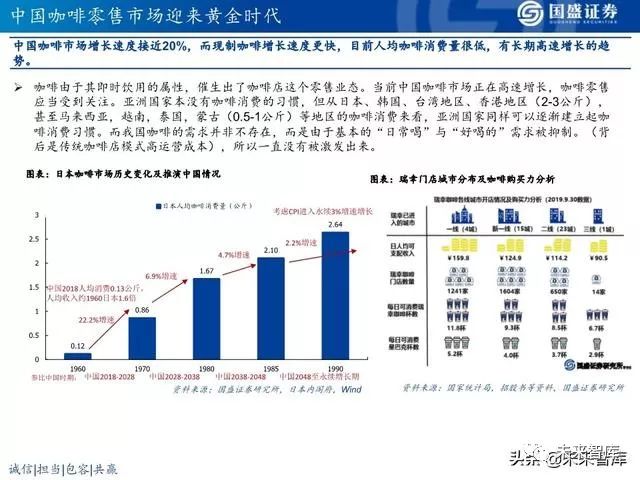

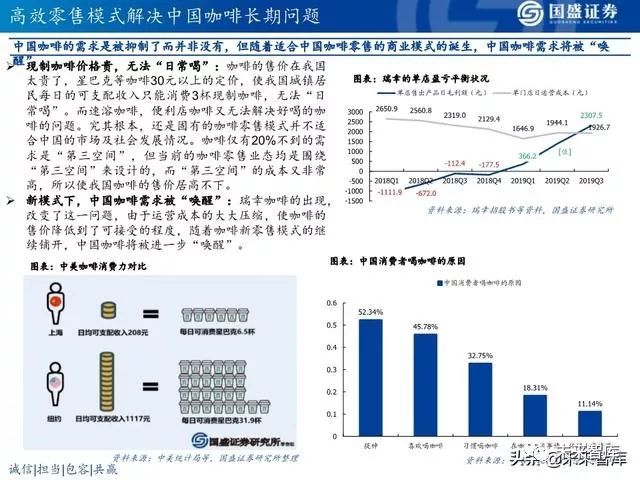

咖啡是未来中国零售市场上鲜有的优质赛道,中国的咖啡市场非常特别,虽然经济取得 了长足发展,但是消费者对于咖啡的购买力却依然很低(城镇居民日均可买3杯)。导致咖啡在 中国不能被消费者“日常喝”,亦无法做到“好喝的”,整体需求仿佛“睡眠中”,我国人均咖 啡消费量年0.13公斤处于世界极低水平。纵观世界,除了欧美国家,东亚及东南亚多数国家均逐步培养起了咖啡消费习惯。而当前如瑞幸咖啡,通过针对中国特有的商业模式,提升了咖啡销售 效率,降低成本,解决了中国咖啡面临的无法“日常喝”与“好喝的”问题,在逐步“唤醒” 咖啡需求。当前中国咖啡市场增速非常迅猛,十倍于世界增速,未来有望维持多年高速增长。

报告摘要:

“量”驱动转向“价值”驱动,潮水将退

2020年,适合电商模式经营的商品被覆盖较为完全,电商将更加 注重在商品质量、供应链、物流、流量转化率等方面竞争力的比拼。而资本助推创造出的电商需求,将会逐步退出,这将使近两年被资 本推动出的电商增量消除,进而有可能使2020年电商行业的整体 增速更快速放缓。

中国电商渗透率已经较高,增速呈现放缓态势

随着智能手机及互联网普及红利的结束,中国电商早已走过超高速增长的时代,近些年整体增速逐渐下滑,而网上零售的整体渗透率,已经接近20%,位居世界首位。适合电商模式经营的如服装等商品,渗透率更高,刨除掉 石油、烟草等电商将来亦难以渗透的品类,我们估算中国电商渗透率已超35%,而这必将在近期引起一系列变。

技术驱动下的B端成本效率将成争夺焦点

1.催生资源向B端商家商品的倾斜:电商之前扩张的主要方式是获取C端流量,扩大经营品类,如阿里由服装 起家,向家电3C等品类扩张,而京东由家电3C起家,后续积极向服装类商品扩张。但是目前来看,各个较为 适合电商模式的商品品类的渗透率均已经较高,如服装类的渗透率已达40%-50%,3C领域同样竞争激烈。接 下来一段时间,电商平台将更加注重提升商品的商品力,而不是品类的扩充,从而树立自身的竞争力。

而提升自身平台商品竞争力,关键依靠的是电商平台多年的技术、数据、基础设施积累,而并非“商业模式” 的创新。以往在流量时代,如拼购,拉新等所谓“商业模式”更多地是围绕流量获取模式展开的,但当前中国 电商已经走过了主要由流量驱动的时代。而电商平台多年沉淀的资源将发挥“胶水”一样的作用,把消费者的 需求与商家更精准地对接。当前阿里与京东都利用自身的优势发力此项业务,阿里主推的商业操作系统,京东 的中台战略,都是聚合“胶水”,进而打造B端,商品竞争力的必要环节。

而在部分品类商品上,由于这些技术进步“胶水”发挥的作用, 使供需信息传递的效率大大提升,一些商品的生产销售环节, 已经颠覆了已有的产销效率。比较典型的在服装新品产销上, 以往需要数月甚至半年以上的新品设计生产销售流程,由于消 费者的反馈被及时分析及传递到商家,新品迭代有时可以被缩 短到两三个星期。同类的例子还有一些零食、快消品上。

而2019年,非常火热的“C2M”词汇,其实并非新鲜的概念。我们认为,使消费者的需求与商家,制造商更精准的对接,即 是C2M,而C2M本身并非一个商业模式,而是一个长久持续的 过程,更不是某平台特有的商业模式。目前,整体C2M模式依 然处在起步阶段,决定未来C2M效果的,将由电商平台通过多 年发展,积累的技术、数据、零售基础设施等“胶水”来决定。

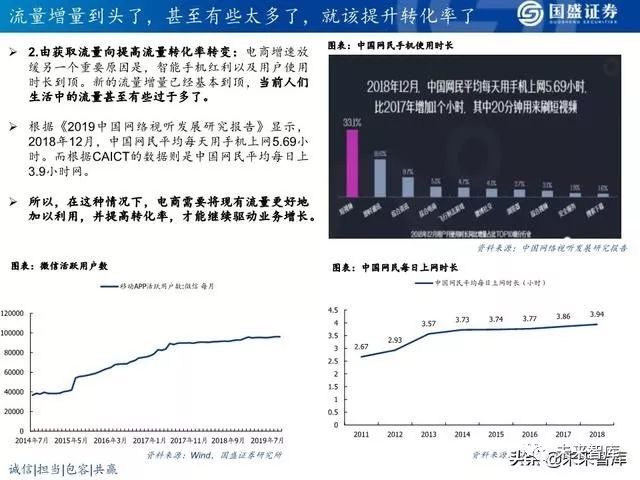

流量增量到头了,甚至有些太多了,就该提升转化率了

2.由获取流量向提高流量转化率转变:电商增速放 缓另一个重要原因是,智能手机红利以及用户使用 时长到顶。新的流量增量已经基本到顶,当前人们 生活中的流量甚至有些过于多了。

根据《2019中国网络视听发展研究报告》显示, 2018年12月,中国网民平均每天用手机上网5.69小 时。而根据CAICT的数据则是中国网民平均每日上 3.9小时网。所以,在这种情况下,电商需要将现有流量更好地 加以利用,并提高转化率,才能继续驱动业务增长。

怎么提升转化率呢?——提升流量内容的专业性

各家电商平台当前都通过自己“千人千面”的算法, 使推荐商品更加精准地去寻找用户,从而让拥挤的 APP页面得以更高效的利用。但是这依然无法完全适应如今庞大的商品体量,手 机的屏幕是有限的,流量总体呈现越来越贵的态势, 就可以证明这个问题。

未来最能提升流量转化效率的,将是流量的“专业性”

也可以理解为针对于商品的内容质量。我们认为近期增 长较快的直播电商,网红带货,其本质还是提升了流量 的“专业性”和“针对性”,打破了以往传统电视广告 等的广撒网模式。

在这方面,阿里无疑占据了优势,其已经有一批能够产 出专业性流量内容的带货主。同时阿里对多个流量平台 入股布局,由于不同平台对于不同商品的转化率是不同 的(比如微博对时尚转化效率高,而懂球帝对体育产品 转化效率高,美食主播的食品商品转化率高),阿里可 以在各个平台切换自如,使流量得以更高效精准的转 化。

怎么提升转化率呢?——强化“店”的概念

内容的专业性建设并非一个平台自身能够完成的, 需要众多的商家共同努力。而对于平台来说,则需 要将“店”的概念不断强化,形成消费者对店的信 任,黏性,使消费者并不需要很多流量投入,而自 发地形成购买习惯,2019年,三只松鼠(62.590, -2.26, -3.48%),如涵分别 上市,其本身都是起步于淘宝店,当店越做越大, 进而形成品牌,使消费者得以不付出许多决策成本, 即可以形成复购。

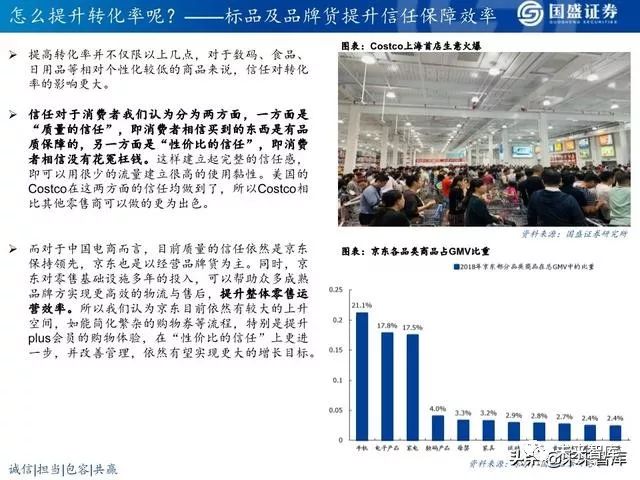

怎么提升转化率呢?——标品及品牌货提升信任保障效率

提高转化率并不仅限以上几点,对于数码、食品、 日用品等相对个性化较低的商品来说,信任对转化 率的影响更大。

信任对于消费者我们认为分为两方面,一方面是 “质量的信任”,即消费者相信买到的东西是有品 质保障的,另一方面是“性价比的信任”,即消费 者相信没有花冤枉钱。这样建立起完整的信任感, 即可以用很少的流量建立很高的使用黏性。美国的 Costco在这两方面的信任均做到了,所以Costco相 比其他零售商可以做的更为出色。

而对于中国电商而言,目前质量的信任依然是京东 保持领先,京东也是以经营品牌货为主。同时,京 东对零售基础设施多年的投入,可以帮助众多成熟 品牌方实现更高效的物流与售后,提升整体零售运 营效率。所以我们认为京东目前依然有较大的上升 空间,如能简化繁杂的购物券等流程,特别是提升 plus会员的购物体验,在“性价比的信任”上更进 一步,并改善管理,依然有望实现更大的增长目标。

电商已实现全国人群覆盖,“下沉市场”空白并不存在

拼多多等的出现引发“下沉市场热议”:拼多多的出现,使部分人相信,中国电商市场还存在一个尚未被开发 的空白“下沉市场”,中国电商未来依然有红利可吃。而后淘集集,资讯界的趣头条等,均以“下沉市场”作 为主打定位,并以低价商品和补贴作为重要抓手,短期累计了大量的用户,拼多多超5亿,淘集集高峰期有1.3 亿。

但真实的情况是人口红利早已不在:当前阿里已经拥有近7亿的年活跃买家,拼多多5亿,京东3亿。而通过9- 9.5亿的微信活跃用户,5亿的15岁以下60岁以上人口数量,我们判断中国电商的买家天花板数量不过为7亿左 右,安装拼多多APP的用户,多数情况下本就是淘宝的用户,当前的重合度更是已经非常高。我们认为,其实 并不存在某一空白人群,尚未被电商所挖掘,中国电商人口的红利已经不复存在。

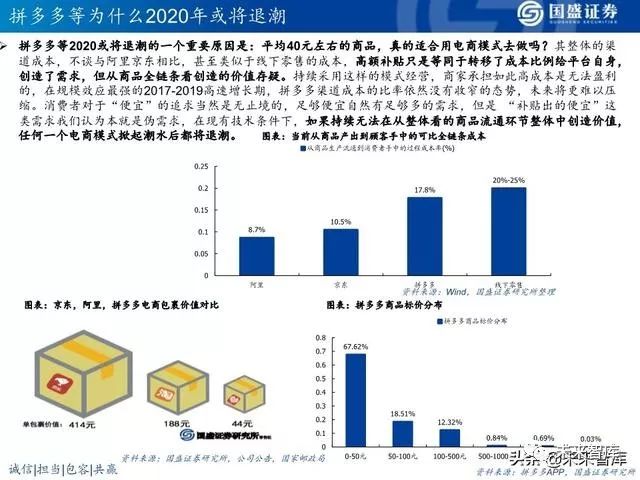

拼多多等为什么2020年或将退潮

拼多多等2020或将退潮的一个重要原因是:平均40元左右的商品,真的适合用电商模式去做吗?其整体的渠 道成本,不谈与阿里京东相比,甚至类似于线下零售的成本,高额补贴只是等同于转移了成本比例给平台自身, 创造了需求,但从商品全链条看创造的价值存疑。持续采用这样的模式经营,商家承担如此高成本是无法盈利 的,在规模效应最强的2017-2019高速增长期,拼多多渠道成本的比率依然没有收窄的态势,未来将更难以压 缩。消费者对于“便宜”的追求当然是无止境的,足够便宜自然有足够多的需求,但是 “补贴出的便宜”这 类需求我们认为本就是伪需求,在现有技术条件下,如果持续无法在从整体看的商品流通环节整体中创造价值,任何一个电商模式掀起潮水后都将退潮。

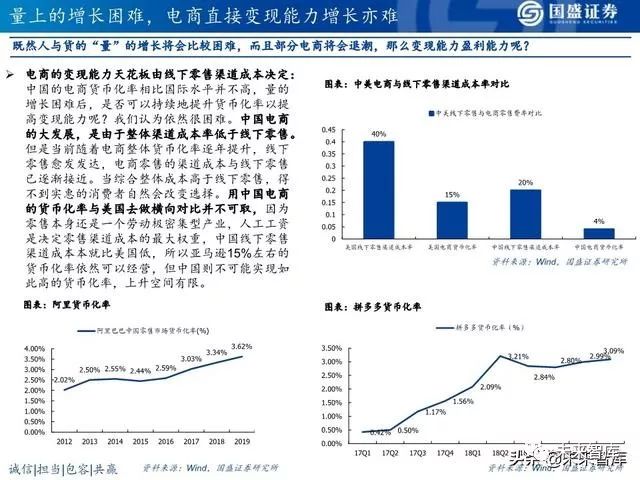

量上的增长困难,电商直接变现能力增长亦难

电商的变现能力天花板由线下零售渠道成本决定: 中国的电商货币化率相比国际水平并不高,量的 增长困难后,是否可以持续地提升货币化率以提 高变现能力呢?我们认为依然很困难。中国电商 的大发展,是由于整体渠道成本率低于线下零售。但是当前随着电商整体货币化率逐年提升,线下 零售愈发发达,电商零售的渠道成本与线下零售 已逐渐接近。当综合整体成本高于线下零售,得 不到实惠的消费者自然会改变选择。用中国电商 的货币化率与美国去做横向对比并不可取,因为 零售本身还是一个劳动极密集型产业,人工工资 是决定零售渠道成本的最大权重,中国线下零售 渠道成本本就比美国低,所以亚马逊15%左右的 货币化率依然可以经营,但中国则不可能实现如 此高的货币化率,上升空间有限。

……

报告内容:

(报告来源:国盛证券)