2018年2月,顶着“电商面膜第一股”的光环,淘宝起家的御家汇正式在深交所创业板挂牌上市。然而,上市后的御家汇并未迎来飞跃发展。

图片来源:图虫创意

4月21日深夜,御家汇公布了2019年业绩报告。数据显示,去年公司实现营业收入24.12亿元,同比上升7.43%;实现归属于上市公司股东的净利润2722.27万元,同比下降79.17%;实现归属于上市公司股东的扣非净利润619.2万元,同比下降94.14%。2018年,御家汇归属于上市公司股东的净利润及扣非净利润已分别下滑17.5%和28.4%。

对于此次业绩的下滑,御家汇称系报告期公司为了适应市场变化进行战略布局调整,加大了市场投入和渠道建设力度,同时,运营人员不断扩充,人力成本增加,进而影响了短期盈利能力。

未来,市场投入和渠道建设会否持续影响公司业绩?对今年其有怎样的预期?就此,《国际金融报》记者采访了御家汇方面,不过截至发稿前,并未得到回应。

1

市场投入、渠道建设影响短期业绩

御家汇成立于2012年,是依托电商进行销售的“互联网+护肤品”企业,旗下产品品牌主要包括“御泥坊”、“小迷糊”、“薇风”等,产品品类覆盖面膜、水乳膏霜、彩妆、清洁洗护等化妆品领域。在销售渠道上,公司主要通过互联网销售产品,同时在屈臣氏、沃尔玛、家乐福、万宁、各大城市化妆品专营店及公司直营店等上架销售。

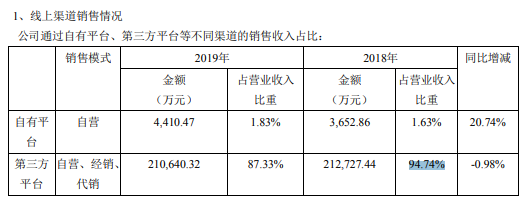

年报显示,御家汇的营业收入主要来自线上渠道,自有平台和第三方平台收入占营业收入的比例合计达89.16%。其中,来自第三方平台(销售模式包括自营、经销、代销)的销售金额为21.06亿元,同比下降0.98%,占营业收入比重87.33%,低于2018年的94.74%。另外,其自有平台的销售模式为自营,2019年销售额为4410.47万元,同比增加20.74%,占营业收入比重为1.83%,略高于2018年的1.63%。

御家汇销售收入占比在10%以上的平台分别为淘宝系平台和唯品会。其中,其来自淘系平台的销售收入12.1亿元,占营收的比例达50.17%,较2018年有所增加。

具体到产品来看,2019年,其贴式面膜、非贴式面膜及水乳膏霜的营收分别为9亿元、2.3亿元和11.13亿元,占整体的比重分别达37.31%、9.55%、46.12%。除贴式面膜销售下滑外,其余两类都实现了两位数增长。

相较于营收的变动,此次御家汇大幅下滑的利润水平更受关注。《国际金融报》记者注意到,在今年2月份的业绩快报中,御家汇就表示,利润下降的原因主要系公司战略布局,运营人员不断扩充,人力成本增加,同时,其加大了市场投入和渠道建设力度,影响短期盈利能力。

这和2018年的情况部分雷同。彼时,其称利润总额、归属于上市公司股东的净利润及基本每股收益下降原因主要系公司加大了市场投入和渠道建设力度,影响短期盈利能力,同时2018年获得影响损益的政府补贴同比大幅下降所致。

有业内人士告诉记者,上市之后,御家汇在线上下多渠道的布局有过不少动作,但收效不大,财务报表是“自然结果”的表现。“(御家汇)寻找销售增量,一个是线上存量增长,一个就是线下增量增长,现在御家汇线下还较弱”。

灼识咨询执行董事王文华曾指出,御家汇一直以来较为倚重大单品御泥坊的收入。日化专家冯建军告诉《国际金融报》记者,2016年到2017年,御泥坊实体渠道表现不错,但这两年渐渐有些“听不到”其在实体渠道的声音了。

御家汇方面表示,未来,公司要加强自有品牌建设、加速国际化进程及提升组织管理能力。其中包括加速线上线下渠道融合,构建立体化的渠道体系,营造新零售生态圈,努力提升各品牌在细分市场及渠道的占比,争取在行业内形成相互补充、交叉占领的态势。

2

“蹭”上网红经济

值得注意的是,今年一季度,御家汇的业绩表现实现“翻身”,一季报显示,其实现营业收入5.17亿元,同比增长34.03%;归属于上市公司股东的净利润268万元,同比增加489.81%。

御家汇表示,一方面,其持续推进自有品牌的建设和升级,“小迷糊”品牌全面升级,并推出全新IP形象MIHOO与消费者进行情感链接,受到年轻用户喜爱,实现业绩增长。另一方面,公司积极拥抱新媒体、新营销,通过短视频植入、网红直播等方式加强品牌推广,打造销售爆款,在一季度网络促销节日实现销售额快速增长。

事实上,“网红直播”一度让御家汇尝到了“甜头”。

1月6日,御家汇方面在深交所互动易平台上回应投资者提问时称,公司已加强短视频等平台上的推广及内容营销,且与多位网红主播建立合作,包括薇娅、李佳琦等多位头部主播,未来公司也将不断构建完善公司直播培训体系,努力打造自身网红IP。当日,御家汇盘中直线拉升,由绿翻红,最终收涨3.84%。一时间,关于御家汇因为网红带动股价大涨的话题成为市场焦点。

当时,有业内人士对记者表示,从企业角度来看,网红直播是御家汇在其品牌营销布局的尝试和创新,不过网红概念股风口正盛,不排除御家汇有迎合热点炒作之嫌。

御家汇很快收到深交所问询函,被质疑存在迎合市场热点、炒作股价、配合股东减持之情形,要求详细说明与网红合作及业务占比情况。

对此,御家汇回复称,不存在利用互动易平台主动迎合市场热点、炒作公司股价、配合股东减持的情形。且从销售占比来看,网红直播尚不构成主要销售来源,对公司经营业绩影响较小。

据记者了解,2019年,御家汇与李佳琦直播合作47次,总计观看量超4000万人次(观看量数据取自阿里生意参谋);与杭州谦寻电子商务有限公司(旗下网红代表薇娅)签有框架合作协议,与薇娅直播合作超过30次;与陈洁Kiki、烈儿宝贝等超过1500位网红主播合作,直播总场数累计超8000场。2019年,御家汇短视频投放次数超过1200余条,合作达人超700人,包括明星和网红达人。

联商网特约评论员王国平在接受《国际金融报》记者采访时表示,当前,网红带货模式基数小,未来增长空间巨大,会成为90后、00后的主要购物渠道。网红带货模式的高弹性、高增长是资本市场最看重的,其他渠道完全不可能有这样的增长。

那么,后续御家汇是否会加大对网红直播方面的资金投入?对于这一问题,御家汇方面在今年1月份就曾回复记者称,视未来营销效果情况而定,如果营销效果好,肯定会加大投入。反之则会考虑资源的重新配置。