近日,被称为“零食自主制造第一股”的盐津铺子,因对外宣布电商业务实现盈利,成为行业关注的焦点。

依靠IPO募投项目的实施,2018年上半年,公司电商业务实现净利润384.06万元。在此前的两年,电商业务合计亏损接近1000万元。

不过,鲜为人知的是,2018年上半年刮起一阵旋风的盐津铺子分销大戏,以相关公号被封杀、分销项目被喊停、盐津铺子抹去分销痕迹为结束。

“电商盈利”的背后,更是公司线下业务增速减缓,公司增收不增利至业绩连续下滑的尴尬局面。

业绩再遇“滑铁卢”

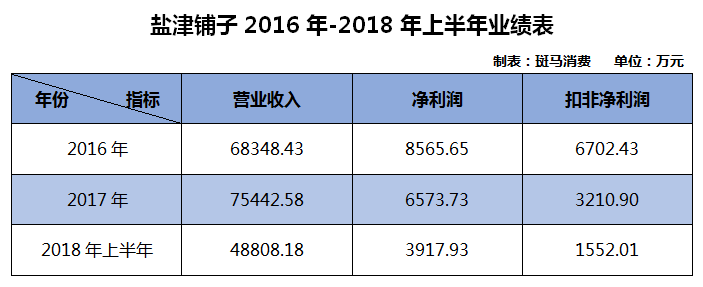

2018年上半年,盐津铺子营业收入4.88亿元,同比增长33.12%,但净利润3917.93万元同比下降5.86%,扣非净利润更是直接腰斩,仅为1552.01万元。

这是继2017年上市首年业绩大幅下滑后,“零食自主制造第一股”盐津铺子(002847.SZ)再度遭遇“滑铁卢”。

上市前夕的2016年,公司创下最佳业绩记录,净利率达到12.54%,一路下滑至2018年上半年的8.03%。

不止于此,公司净利润中的绝大部分来自补助。2018年上半年3917.93万元的净利润中,有2928.89万元为各项补助。

扣除非经常性损益后,公司2018年上半年的净利率仅为3.18%,较2016年高峰期,缩水了三分之二。

斑马消费梳理后发现,盐津铺子业绩下滑的主要原因是毛利率的下滑和费用的上升。

2016年-2018年上半年,公司主营业务的毛利率分别为49.19%、46.83%、41.82%,不到两年时间下降了7.37个百分点。

盐津铺子以蜜饯产品发轫,现已经发展起了豆制品、凉果蜜饯、坚果炒货、休闲素食、肉制品、烘焙制品六大品类。

其中,早期的核心品类蜜饯,毛利率下滑最为严重,从2016年的38.37%下降到2018年上半年的30.16%。

另外,公司旗下豆制品、肉制品的毛利率均出现下滑;此前毛利率较高的炒货不再单列;2018年上半年纳入单列的烘焙类,毛利率较低,仅为32.32%。

上市后,盐津铺子的销售费用和管理费用增幅较大,其中占比最高的工资及福利增长幅度最大:2017年和2018年,公司支付的工资及福利金额增幅均超过30%。

2017年公司的员工人数并未出现大幅增长,因此,工资及福利的过快增长颇为异常。2018年上半年,公司并未披露员工人数。

盐津铺子盈利能力大幅下滑,公司在研发的投入上也变得抠门起来。2017年,公司的研发投入1658.25万元,较2016年减少了550万元,研发投入占营业收入的比率从3.23%下降到2.20%。

电商巨亏2年后盈利

线下业务增速下滑

好几年前,获取一个电商用户的成本就高达百元。传统线下商家想通过电子商务来降低成本,可能性越来越小。

A股零食第一股来伊份(603777.SH),近几年的业绩出现大幅下滑,甚至于今年上半年20亿的营业收入净利润仅44万元,电商业务拉低了整体毛利率为主要原因之一。

相比于同行老大哥们,以KA为主要渠道的盐津铺子,在电商领域是个不折不扣的新手。

盐津铺子旗下电商公司2014年初设立,注册资本200万元,2015年取得了53.69万元的净利润。

2016年开始,电商公司的营业收入达到千万级。不过,2016年和2017年,电商公司合计亏损接近1000万元。

盐津铺子2017年2月上市后,IPO募资中的3107万元投入到电商板块,今年上半年,电商公司实现盈利。

不过,2018年上半年,盐津铺子电商公司采用分销模式开展销售,令公司深陷“类传销”争议。

目前,“盐津优选”“ 盐津精选”等分销平台,在微信等平台均为无法搜索状态,主体为盐津铺子及旗下公司的各微信官方账号,均无相关分销信息。

电商业务增长的同时,相比之下,盐津铺子的线下业务出现了增长停滞。

2016年-2017年,公司电子商务板块的营业收入分别为3245.64万元、5394.14万元;线下营业收入分别为6.51亿元、7亿元。2016年线下业务的增长率在12%以上,2017年则骤降至7.53%。